AYŞE GÜL YILGÖR YAZDI

İtirazım Var Devlet AŞ’ye

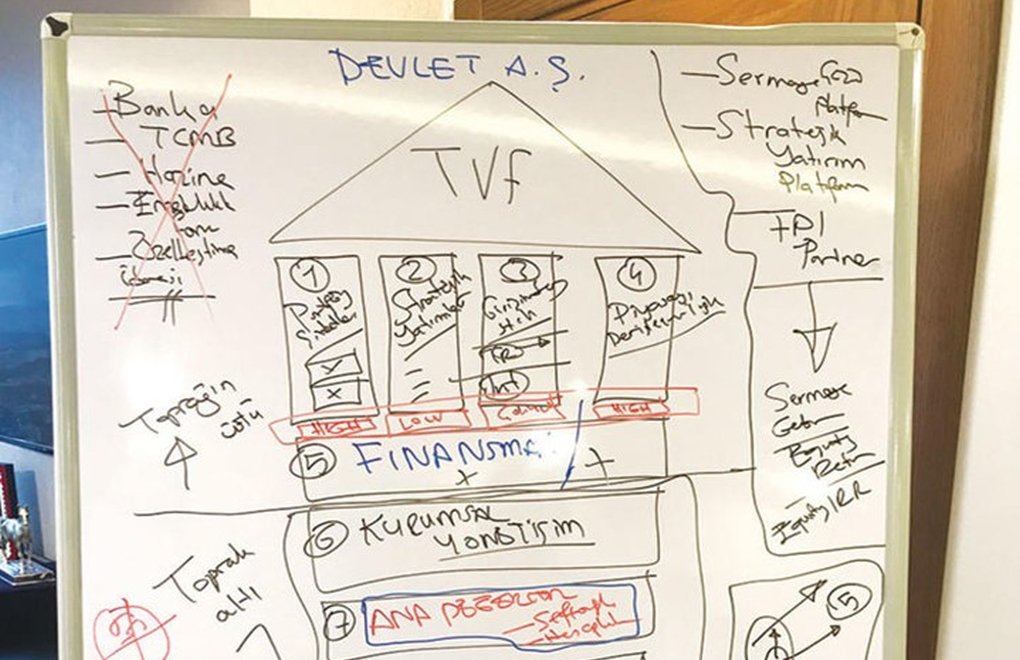

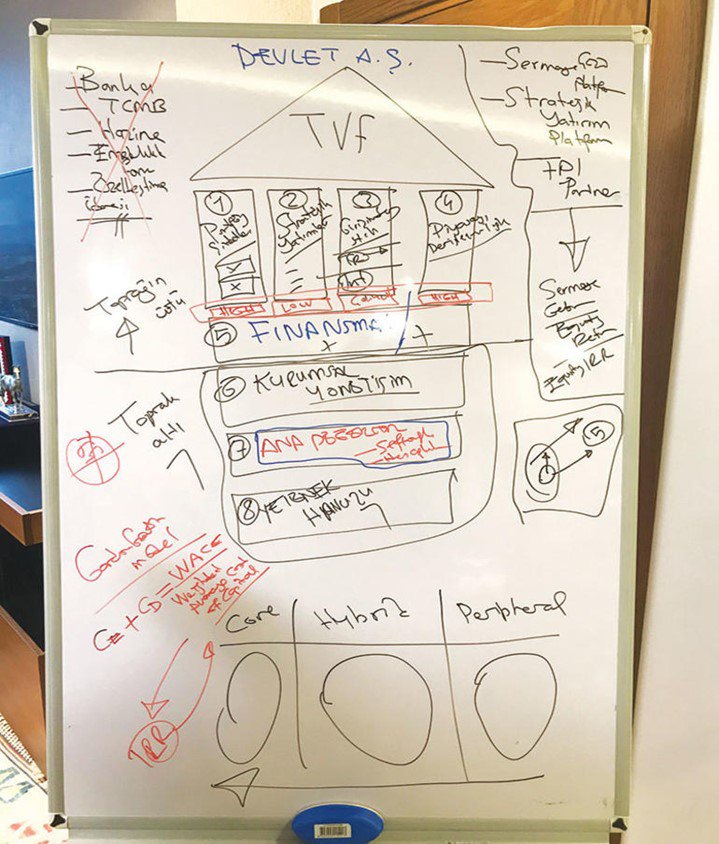

Türkiye Varlık Fonu Genel Müdürü Zafer Sönmez, Türkiye Varlık Fonu’nu tahtaya çizdiği bir bina metaforu ile anlattı ve bu kurumun görevlerini, yapabileceği ve yapamayacağı işleri, yönetim ilkelerini içeren bütünsel yapıyı DEVLET AŞ olarak isimlendirdi. “Devletin özel sektör mantığı ile çalışan holding şirketi” olarak tanımladı.

Bu açıklamadan hareketle bu mantığa ve Türkiye’deki Varlık Fonu’na itirazlarımı;

- Devletin ve kamu kuruluşlarının işlevleri, amaçları ve yönetim ilkeleri açısından bir AŞ’ye benzetilmesi,

- Bir kamu kuruluşu olan Türkiye Varlık Fonunun kuruluşu, kaynakları, yönetim İlkeleri ve planlanan yatırım alanları başlıkları altında tartışmak istiyorum.

Devlet anonim şirket mantığı ile yönetilebilir mi

AŞ’ler esas olarak kar elde etmek amacıyla, ortaklarının koyduğu sermayeyi sınai, ticari, finansal veya hizmet sektörlerinde yatırıma dönüştürürler. Kimileri aile şirketi olarak kalırken kimileri halka açılırlar, borsalarda işlem görürler ve hisse senetlerini satın alanlardan oluşan çok sayıda ortak tarafından sahiplenilebilirler. Temel amaçları kar etmektir demiştik, özellikle son yıllarda büyük şirketlerin başka amaçlarının da olduğu ifadesi yaygınlık kazandı.

İşletmecilik literatürü kar maksimizasyonunu önceleyen şirket yönetim kültürünün artık değiştiğini, işletmelerin “diğer paydaşlarına” karşı sorumluluklarını yerine getirmeyi de asıl amaçları arasına aldığını söyler. Diğer paydaşlara karşı sorumluluklar ifadesi, çalışanlara iş güvenliğinin sağlandığı koşullarda adil ücret verilmesini, tedarikçilere zamanında ve tam ödeme yapılmasını, müşterilere kaliteli malı uygun fiyattan verilmesini, devlete vergi ödemelerinin zamanında yapılmasını, vergi kaçırılmamasını ve çevreye duyarlı olunmasını içerir. Bu ifadeler kulağa çok güzel geliyor. Ancak uygulamada,

- çalışanların “paydaş” yerine bir “maliyet unsuru” olarak görüldüğü,

- ücretlerin mümkün olduğunca düşük, çalışma saatlerinin de mümkün olduğunda uzun tutulmaya çalışıldığı,

-ekonomik daralma koşullarında ilk akla gelenin işçi azaltılması, ücret artışlarının sınırlandırılması, ücretsiz izine çıkarmalar olduğu,

- vergi ödemelerinin gerçeği yansıtmadığı,

- çevre duyarlılığının çoğu kez bir dilek olarak kaldığı herkesin bildiği gerçeklerdir.

Büyük AŞ’lerin “kültür, sanat ve eğitim” alanlarına yatırım yaptıkları bilinmektedir. Ancak bu yatırımların kar eden büyük şirketlerde ödenecek vergiyi azaltacak bir gider unsuru olduğu veya bu tür yatırımların etkili halkla ilişkiler çalışmaları haline getirildiği de aşikardır.

Devlet kaynakları bu ilkeler çerçevesinde tahsis edilebilir mi, kurumları dizaynı ve faaliyetlerin düzenlenmesinde bu ilkeler belirleyici olabilir mi? Devletin temel motivasyonu kar sağlayacak faaliyetlere yönelmek ve kaynak tahsisini bu alanlara yapmak olabilir mi?

1982 Anayasası’nda, “…kişilerin ve toplumun refah, huzur ve mutluluğunu sağlamak; kişinin temel hak ve hürriyetlerini, sosyal hukuk devleti ve adalet ilkeleriyle bağdaşmayacak surette sınırlayan siyasal, ekonomik ve sosyal engelleri kaldırmaya, insanın maddi ve manevi varlığının gelişmesi için gerekli şartları hazırlamaya çalışmak” (m. 5) devletin temel amaç ve görevleri arasında sayılıyor.

Bölgesel eşitsizlikleri gidermek, tüm vatandaşlarının sağlık, eğitim, ulaştırma, enerji vb. temel gereksinimleri karşılamak, bölgesel kalkınmayı teşvik etmek, karlılığı düşük olan sanat-kültür alanlarını da desteklemek devletin temel işlevleri arasında. Kamusal kaynaklar kullanılırken kar elde etmekten öte, tüm vatandaşlarının temel ekonomik/sosyal haklarını elde etme ve olanaklara erişimde adaleti sağlamayı hedeflemesi ve kaynak tahsisinde bu hedefleri öncelemesi devletten beklenir, beklenmelidir.

Yani, AŞ’lerin kuruluş ve yönetim ilkeleri ile kamusal mantık ve ilkeler farklıdır. Bir başka ifadeyle, devletler AŞ mantığı ile yönetilemez.

Varlık fonlarının kuruluş ve yönetim ilkeleri nelerdir?

Ulusal varlık fonları, devlet kontrolünde olan ve çeşitli makro ekonomik hedefleri gerçekleştirmek için kurulan şirketlerdir. (Konukman, A., Şimşek O. 2017) Bu şirketlerin fon kaynakları, bütçe fazlalıkları, emeklilik fonlarının birikimleri, doğal kaynaklardan özellikle de petrolden elde edilen gelirlerden oluşan cari işlem fazlalıklarıdır. Bir başka ifade ile kamunun sahip olduğu gelir/varlık fazlalığıdır. Bu tür varlık fonlar, Norveç, Çin, Kore, Hong Kong, Kuveyt, Şili, Meksika, ABD, Birleşik Arap Emirlikleri, Azerbaycan, Singapur’da kurulmuştur.

Ülke gelirleri içinde doğal kaynaklar önemli bir yer tutuyorsa, fiyatlardaki dalgalanmanın ülke ekonomisini olumsuz etkilememesi ve fiziksel olarak sınırlı doğal kaynak gelirlerinden, gelecek nesillere de pay aktarmak başlangıçtaki hareket noktasını oluşturmuştu. Ancak zaman içinde sahip oldukları büyük çaplı fonların finansal piyasalarda oynaklığa sebep olduğu ifade edilmiş, fon portföyüne alınan varlıkların neler olduğunun, hangi alanlara yatırım yapıldığının, gelir-kazanç durumlarının şeffaflıkla paylaşılmaması eleştirilmekte ve ciddi güvensizliklere yol açmıştır.

Türkiye’de Varlık Fonları

19 Ağustos 2016 tarihinde bir AŞ statüsü ile kurulan Türkiye Varlık Fonu’nun kuruluş amacı, “ülkemizin ekonomik istikrarının artırılması ve kalkınmasına katkı sağlamak; kamuya ait olan varlıkları daha etkin ve verimli bir şekilde yönetmek; mevcut kamu varlığına değer katarak gelecek nesiller için daha güçlü bir Türkiye hazırlamak” olarak belirtiliyor. (turkiyevarlikfonu.com)

Fonun kaynaklarını, Hazine bünyesinde bulunan bazı kamu sermayeli şirketler ile özelleştirme programında bulunan bazı şirketlerin devredilen hisseleri oluşturuyor. Varlık fonu bünyesinde Ziraat Bankası, Halk Bankası, Türk Telekom, Türk Hava Yolları, PTT Borsa İstanbul, BOTAŞ, Türkiye Petrolleri, Türksat, ÇAYKUR ve Eti Maden İşletmeleri Genel Müdürlüğü’nün gibi kuruluşlardaki Hazine payları ve Milli Piyango ve at yarışlarının 49 yıllık lisansları ve mülkiyeti Hazine’ye ait bazı gayrimenkuller yer alıyor.

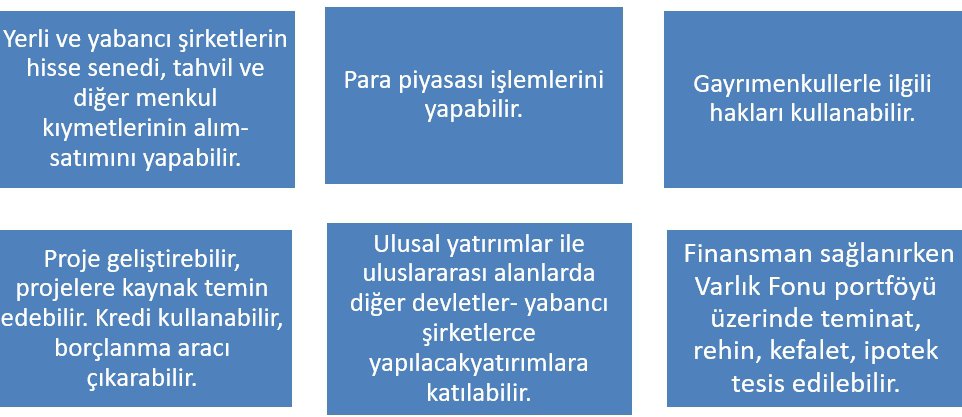

Türkiye Varlık Fonu AŞ’nin faaliyet alanı da oldukça geniş belirlenmiş. Şirket; stratejik yatırım planında belirtilen hedefler ile likidite, yatırım, risk ve getiri tercihlerini dikkate alarak;

Yukarıda belirtildiği gibi oldukça geniş tutulan bu faaliyetlerin düzenlemesi, stratejik hedeflerin belirlenmesi tüm AŞ’lerde olduğu gibi yönetim kurulu tarafından yapılacaktır. Ancak AŞ mantığından farklı olarak Türkiye Varlık Fonu Anonim Şirketinin yönetim kurulu başkanının kim olacağı kararname ile belirlenmiştir[1]. Kararname ile “şirketin yönetim kurulu başkanının cumhurbaşkanı” olduğu belirtilmiştir. Yönetim kurulunun diğer üyeleri de Cumhurbaşkanı tarafından seçilir. Hepimizin bildiği gibi Türkiye Varlık Fonu AŞ’nin Yönetim Kurulu Başkanı Cumhurbaşkanı Recep Tayyip Erdoğan, Başkanvekili ise damadı Berat Albayrak oldu.

Yönetim Kurulu Başkanı ve üyelerinin atama yöntemleri AŞ’lerde iddia edilen ve Türkiye Varlık Fonu AŞ’nin resmi web sitesinde temel ilkeler arasında sayılan “profesyonel yönetim”, “şeffaflık”, “hesap verebilirlik” ilkesi ile tamamen çelişkilidir.

Türkiye Varlık Fonu bir AŞ olarak organize edildiği için bağımsız denetim ilkelerine tabidir. AŞ’lerin tutmak zorunda oldukları resmi belge, kayıt ve defterleri oluşturulması, bağımsız denetimden geçirilmesi, bağımsız denetim raporu ile birlikte kamuoyuna açıklanması gereklidir. Ama bir yıllık faaliyet süresini tamamlamasına rağmen bu AŞ’ye aktarılan varlıkların listesi dışında, bu varlıkların değerlerini, yapılan işlemleri, yükümlülükleri, vb.ni gösteren resmi bir belgeye rastlanamamıştır. Bu durum da “şeffaflık” ve “hesap verebilirlik” ilkesi ile uyumsuzdur.

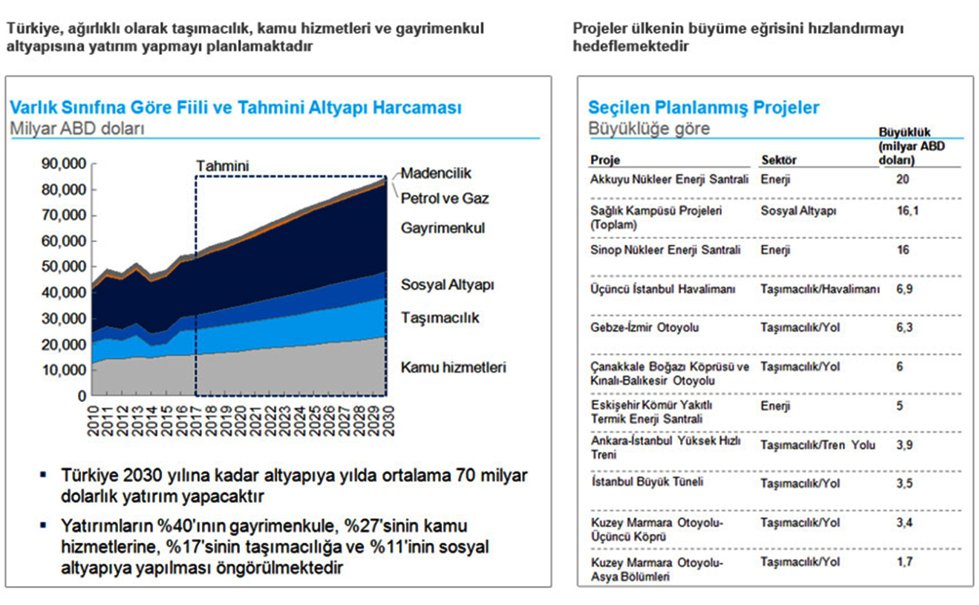

Türkiye Varlık Fonu’nun resmi web sitesinde yapılması düşünülen yatırımların sektörel dağılımı, proje bazındaki dağılımı ve tahmini yatırım büyüklüğü ilan edilmiştir. Aşağıda alıntılanan bu açıklamalar “şeffaflık” ilkesi açısından olumludur ancak başka açılardan sakıncalar taşımaktadır.

Büyütmek için tıklayın.

Yatırımların yüzde 40’ını oluşturan gayrimenkuller ve yüzde 27’sini kamu hizmetleri hakkında bilgi verilmediği için yorum yapılamamıştır. Ancak Tablo incelendiğinde yüzde 17’sini oluşturan taşımacılık ve yüzde 11’ini oluşturan sosyal altyapı yatırım tercihlerinin Hükümetin yatırım tercihleri ile paralellik göstermektedir. Bu paralellik seçilen planlanmış projelerden de açıkça görülmektedir. Kamunun Ziraat Bankası, Halk Bankası, Türk Telekom, Türk Hava Yolları, PTT, Borsa İstanbul, BOTAŞ, Türkiye Petrolleri, Türksat, ÇAYKUR ve Eti Maden İşletmeleri Genel Müdürlüğü, Milli Piyango’daki payları; Akkuyu Nükleer Enerji Santrali, Şehit Hastaneleri, Sinop Nükleer Santrali, Üçüncü Havaalanı, Otoyollar vb. finansmanında kullanılacak.

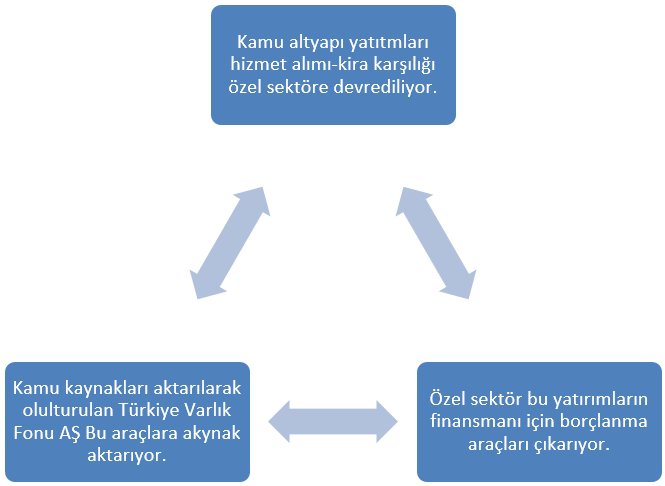

Bu projeler Kamu-Özel İşbirliği çerçevesinde özel sektörün yapmakta olduğu projeler değil midir? Hani özel sektör tarafından yapılacak ama devletin hizmet karşılığı kira ödemeyi, hizmet satın almayı garanti ettiği, yap-işlet-devret çerçevesinde özel sektöre uzun süreli kullanım hakkı verilen projeler. Bu projelerin büyük çoğunluğunun gerekliliği, insana ve doğaya uyumu, hangi özel sektör kurumuna/nasıl tahsis edildiği zaten tartışıldı ve bu projeler için sağlanan borçların özel sektör borçları arasında sayılmasının sakıncaları üzerinde duruldu. Şimdi yeni bir boyutu ortaya çıktı. Aşağıda şekilde de gösterildiği gibi, özel sektör yüklendiği projelerin finansmanı için borçlanma gereksinimi duyacak, borçlanma araçları (tahvil vb) ihraç edecek, Türkiye Varlık Fonu AŞ bu araçları alarak borçlanmaya destek olacak. Şimdi soruyorum bu yatırımları yapan özel sektördür diyebilen var mı?

İnşaat ağırlıklı büyümenin ekonomiyi getirdiği durum ortadadır, şehir hastaneleri projeleri ile tamamen ticarileştirilen sağlık sisteminde nitelik adına bir şey kalmamıştır, nükleer santrallere özellikle kurulacakları bölge insanları karşıdır. O zaman bu projeler kimin önceliği? Kim verdi Bu kaynak tahsis kararlarını? Bu projeler Hükümetin önceliğidir, kamu kaynaklarının bu projelere tahsisi kararı da partili Cumhurbaşkanı ve Onun belirlediği Yönetim Kurulu Üyeleri Tarafından verilmektedir.

Sonsöz yerine

İşte bunların hepsine itirazım var. (AGY/HK)

[1] 12 Eylül 2018'de Resmi Gazete’de yayınlanan, “Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Yapısına ve İşleyişine İlişkin Usul ve Esaslar Hakkında Kararda Değişiklik Yapılmasına Dair Karar”.

Mersin Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümünde 25 sene öğretim üyesi olarak çalıştı. Kadın Sorunları Araştırma ve Uygulama Merkezi yüksek lisans programında dersler verdi. Bu üniversitede Prof. Dr. Olarak çalışırken “Bu Suça Ortak Olmayacağız” başlıklı Barış Bildirisini imzaladığı için ihraç edildi.

İhraç sonrası KÜLTÜRHANE isimli kütüphane, sanat-kültür merkezinin kurucu ortağı oldu ve burada 5 yıl fiili olarak çalıştı.

Mersin’de SOLİNAVA Mezitli Kadın Kooperatifi’nin kurucuları arasında yer aldı ve Yönetim Kurulu Başkanlığı’nı 4 yıl yaptı. 2023 yılında Hatay depreminden sonra RİMMEM Kadın Kooperatifi’nin kurucu ortakları arasında yer aldı. Halen bu kooperatifin aktif üyesi.

9 yıl sonra, 2026 da Mersin Üniversitesi’ndeki görevine iade edildi. Halen bu kurumda öğretim üyesi olarak çalışıyor.

Ana uzmanlık alanları İşletme Finansmanı, Para ve Sermaye Piyasası İşlemleri, Şirket Birleşmeleri, Bankacılık. Kendisini ait hissettiği çalışma alanları ise Toplumsal Cinsiyet Eşitliği, Feminist İktisat, Dayanışma Ekonomileri ve Kadın Kooperatifçiliği.

Varlık Fonu, Turkcell’in en büyük hissesini satın aldı

VAKIFBANK HİSSELERİNİN HAZİNE'YE DEVRİ

Öztrak: Milletin Gümüşleri Bitti, Vakıf Kaynaklarına El Uzatıyorlar

VakıfBank Hisseleri Hazine'ye Devredildi

MİMARLAR ODASI'NDAN DÜZELTME

Gençlik Parkı Hazine Müsteşarlığı Varlık Kiralama AŞ'ye Devredildi

Varlık Fonu Cumhurbaşkanlığına Bağlandı

Varlık Fonuna Devredilen 11 Kamu Şirketi

Varlık Fonu, Turkcell’in en büyük hissesini satın aldı

VAKIFBANK HİSSELERİNİN HAZİNE'YE DEVRİ

Öztrak: Milletin Gümüşleri Bitti, Vakıf Kaynaklarına El Uzatıyorlar

VakıfBank Hisseleri Hazine'ye Devredildi

MİMARLAR ODASI'NDAN DÜZELTME

Gençlik Parkı Hazine Müsteşarlığı Varlık Kiralama AŞ'ye Devredildi

Varlık Fonu Cumhurbaşkanlığına Bağlandı

Varlık Fonuna Devredilen 11 Kamu Şirketi

Süresiz nafakanın ötesinde: Bakım emeğinin tanınması ve kamusal güvence arayışı

Merkez Bankası’nın faiz artırımı neden etkisiz?

.jpg)

Kentler ve yaşam yeniden kurulurken kooperatifler

.jpg)

PROF. DR. AYŞE GÜL YILGÖR YAZDI

Finansallaşma öldürür

PROF. DR. AYŞE GÜL YILGÖR YAZDI

Melih Bulu Boğaziçi Üniversitesi'ne rektör olamaz