2014 BÜTÇESİ ÜZERİNE BİR DEĞERLENDİRME III

Bütçe Gelirlerinin Yüzde 85'ini Emekçiler Ödeyecek

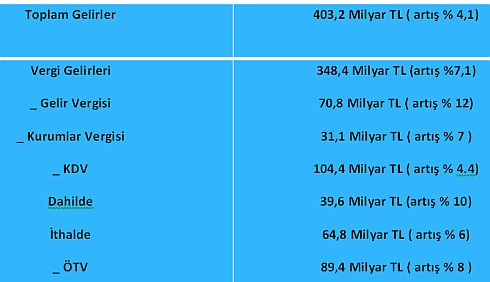

2014 Bütçesi gelirleri yönünden son derece adaletsiz bir bütçedir. Bütçede öngörülen harcamaların finansmanının ağırlıklı olarak halktan toplanan vergiler ile yapılması öngörülmektedir.

Tablo 4: 2014 MYB gelirlerinin dağılımı

(Kaynak: T.C. Maliye Bakanlığı, 2014 Yılı Merkezi Yönetim Bütçe Kanunun Tasarısı ve Bağlı Cetveller, Ankara, 2013)

2014 yılında da vergiler ağırlıklı olarak KDV ve ÖTV biçiminde emekçi sınıflardan, halktan toplanacaktır. Nitekim 2013 yılında KDV ve ÖTV gelirlerindeki artış ortalama yüzde 25 olmuştur. Bu durum devlet eliyle gerçekleştirilen neo liberal piyasacı dönüşümün, otoriterleşme ve muhafazakârlaşmanın finansmanının asıl olarak halktan toplanan vergilerle gerçekleştirilmekte olduğunu ortaya koymaktadır.

Bütçe gelirlerinin % 85’ini karşılayan vergilerin yükü emekçi sınıfların üstündedir. Öncelikle vergiler ağırlıklı olarak KDV ve ÖTV gibi dolaylı vergiler biçiminde alınmaktadır.

Tablo 5: Vergi gelirlerinin dağılımı

(Kaynak: T.C. Maliye Bakanlığı, 2014 Yılı Merkezi Yönetim Bütçe Kanunun Tasarısı ve Bağlı Cetveller, Ankara, 2013’den tarafımızca hesaplanmıştır)

ÖTV, KDV gibi vergiler göreli olarak daha adaletsiz vergilerdir. Çünkü sırasıyla; bu tür vergiler geniş yığınların kullandığı her türlü mal ve hizmet üzerinden alınırlar. Genelde bu vergilerde muafiyetlere yer verilmez ve artan oranlı olarak düzenlenmezler, halkın üzerinde kalırlar. Bu vergiler regresifler, yani petrol ve sigaradan alınan ÖTV’de olduğu gibi düşük gelirliler bu yükü daha ağır, yüksek gelirliler ise daha hafif hissederler. Kolayca yansıtılırlar, yani yasal mükellefler vergiyi tüketicilere yansıtırlar.

Enflasyon arttığında bu vergiler de arttığından enflasyonun arttığı dönemlerde halkın üzerindeki yük daha da artar. Son olarak Türkiye’de bu vergilerin uygulaması ile çarpıklıklar söz konusudur. Örneğin et, süt, eğitim, sağlık gibi halk için zorunlu nitelikteki mal hizmetlerde KDV oranı yüzde 8 iken pırlanta, elmas vb kıymetli taşlar ve külçe altın KDV’den istisna tutulmaktadır (sıfır vergi).

İkinci olarak vergi gelirlerinin üçte birini oluşturan dolaysız vergilerin yükü de emekçilerin sırtındadır. Örneğin vergi gelirlerinin beşte birini (yüzde 20), dolaysız vergilerin üçte ikisini oluşturan gelir vergisinin bileşenlerine bakıldığında bu verginin yüzde 91’inin stopaj (kaynakta kesme), yüzde 5,6’sı beyanname ve binde 6’sı basit usulle toplandığı görülecektir.

Stopajın yüzde 68’i ücret stopajlarından gelecektir[1]. Böylece dolaysız vergilerin üçte ikisini oluşturan gelir vergisinin de en az üçte ikisi emekçiler tarafından ödenecektir. Diğer taraftan kar payı, faiz ve kira geliri gibi sermaye geliri elde eden ve sayıları 1,8 milyonu bulan beyannameli mükellefin ödedikleri gelir vergisinin toplam vergi gelirleri içindeki sadece payı yüzde 1 ve 750.000 civarında Basit Usule tabi esnafın ödediği vergilerin payı ise binde 1 civarındadır[2].

Verginin yüzde 92'sinden ve cezaların yüzde 99.9’undan vazgeçildi

Sermaye sahiplerinin vergi yükünün bu denli düşük olmasının nedenlerinin başında ise sadece kendilerinin faydalandığı vergi kaçırma imkânı, vergi afları ve vergi uzlaşmaları ve yaygın muafiyetler, istisnalar, vergi indirimleri ve ertelemeleri (vergi harcamaları) gelmektedir. Nitekim AKP Hükümetleri döneminde birden fazla vergi vb affı çıkartılmıştır.

Maliye Bakanlığı ile büyük çaplı vergi mükellefleri arasında 2010 yılında yapılan uzlaşmaların sonucunda vergi aslının yüzde 92’sinden ve vergi cezalarının yüzde 99,9’undan vaz geçilmiştir[3]. Ayrıca sermaye sahibi sınıfların ve servet zenginlerinin yararlanmış oldukları kapsamlı muafiyet, istisna, erteleme ve indirimler mevcuttur.

Bu vergi matrahını daraltıcı uygulamalar vergiyi azaltmakta, verginin yükünü bu uygulamalardan yararlanamayanlar üzerine kaydırmaktadır. Örneğin ayda sadece ortalama 100 TL civarında bir asgari geçim indiriminden yararlanabilen ücretli emekçiler, sermayenin ödemediği bu vergilerin de yükünü taşımaktadırlar. Diğer taraftan sermaye geliri elde edenler çok sayıda harcama kalemini gider yazabilmekte, böylece vergi matrahını küçültebilmekte, son derece cazip muafiyet, istisna, indirim ve ertelemeden yararlanabilmekte (örneğin enflasyon indirimi) ve hatta geriye dönük vergi iadesi dahi alabilmektedirler.

Bağışın ve hayrın faturası da halka yansıtılıyor

Sermaye sahipleri aynı zamanda yaptıkları bazı bağışları matrahtan indirerek hem vergilerini azaltmakta hem de kendilerine hak etmedikleri bir itibar da sağlamaktadırlar. Örneğin “fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara, bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamı gider olarak yazılabilmektedir”[4].

Yapılan bu yardımlar, ayrıca KDV’den de istisna tutulmaktadır[5]. Gıda bankacılığı yapan dernek ve vakıfların büyük bir kısmı ise Deniz Feneri Yardımlaşma ve Dayanışma Derneği, Deniz Yıldızı Sosyal Yardımlaşma ve Dayanışma Derneği, Hızır Yardımlaşma ve Dayanışma Derneği, İnsan Eğitimi Kültür ve Eğitim Vakfı örneklerinde olduğu gibi tarikat ve cemaatlerle bağlantılıdır.

Yoksul vatandaşlara gıda, yakacak, giyecek dağıtan bu tür dernek ve vakıflara yapılan yardımların tamamının elde edilen gelirden düşülebilmesi, yapılan bağışlara “büyük bir vergi avantajı” sağlamaktadır. AKP bu tür dernek ve vakıflar üzerinden de siyaset yapmaktadır. Ayrıca 2012 yılında yapılan bir düzenleme ile din eğitimi veren tesis yapanlar ve kuran kursu açanlar bu işlere dönük harcamalarını Gelir ve Kurumlar Vergisi matrahından düşebilecek[6], evli ve 3 çocuklu asgari ücretliden gelir vergisi alınmayacaktır[7]. Oy alma kaygısı ile yapılan bu düzenlemelerin sonucunda azalan vergi gelirlerinin yine ücretli emekçiden halktan ÖTV, KDV ya da petrol, elektrik ve doğal gaz fiyatlarına zam olarak karşılanacağı bir gerçektir.

Yani Türkiye’de vergilemenin adil yeniden bölüşüm ve kalkınma gibi amaçlarla bağı iyice kopartılmış, vergileme, sadece kapsamı daraltılan devletin neo-liberal dönüşümleri sağlamaya dönük faaliyetlerinin finansmanıyla sınırlı tutulmuş ve neo-liberal vergileme politikaları altında teşvik ve sübvansiyonlarla sermayenin üzerindeki vergi yükü emekçilerin üzerine kaydırılırmıştır.

Kurumlar vergisi oranı yüzde 33'ten 20'ye düşürüldü

Bu süreç otuz yıl öncesinden başlatılmış olsa da AKP Hükümetleri ile geçen son 10 yılda çok daha hızlı ve açıktan ilerletilmiştir. Artan oranlı gelir vergisi tarifesi düzleştirilmiş, basamak sayısı 6’dan 4’ e indirilmiş ve en zenginlere uygulanan gelir vergisi üst dilimi % 45’den yüzde 35’e düşürülmüştür. Ücretliler lehine 5 puan indiriminden vazgeçilmiştir.

Özel indirim uygulamasına son verilerek daha ziyade işverenlerin işine yarayan “asgari geçim indirimi” uygulamasına geçilmiştir. “Nereden buldun” uygulamasına son verilerek büyük servet sahiplerine servetlerinin kaynağı konusunda sorgulama yapılabilmesi imkânsız hale getirilmiştir. Kurumlar vergisi oranı yüzde 33’den yüzde 20’ye düşürülerek sermayenin vergisi daha da azaltılmıştır. Böylece düşük ücretli, örgütsüzleştirilmiş, güvencesiz ve esnek emek stratejisine uygun olarak verginin yükünün bütünüyle emekçilerin sırtına bindirilmesiyle Türkiye dünyanın en adaletsiz vergi sistemine sahip ülkelerinden biri haline gelmiştir.

Öyle ki ücretli bir emekçinin üzerindeki vergi vb yükü net ücretinin yüzde 70’i ve brüt ücretinin yüzde 50’sidir. Yani 800 TL civarında bir net asgari ücret ile geçinmek ve ailesini geçindirmek zorunda kalan bir işçinin yıllık ödediği vergi, prim, fon tutarı 5000 TL’yi aşmaktadır. Buna karşılık bu rakamın onda birini ödemeyen çok sayıda sermaye sahibi mevcuttur. Kar payı ya da temettü biçiminde sermaye geliri elde eden sermayedarlar üzerindeki yük ise yüzde 26’dır. Bu oranın son 10 yılda yüzde 45’lerden bu noktaya çekildiği unutulmamalıdır[8].

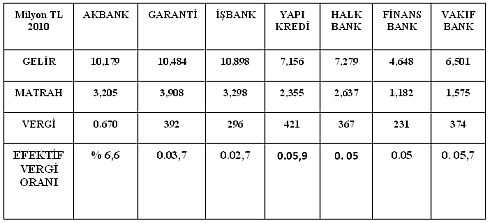

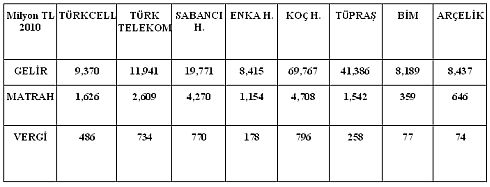

Sermaye şirketleri üzerinden alınan Kurumlar Vergisinin resmi oranı yüzde 20 olmasına rağmen, Türkiye’nin en büyük bankaları ve şirketlerince efektif olarak bu verginin oranı yüzde 1-2’lere hatta bindelere kadar çekilebilmektedir[9]. Esnaf ve sanatkârların ödediği yıllık ortalama vergi miktarı ise (2011 yılı) 78 TL ile 1783 TL arasında değişmektedir[10].

Son olarak vurgulamak gerekir ki, kâr üzerinden alınan kurumlar vergisi ve / veya kâr dağıtımı üzerinden alınan gelir vergisi aslında işçinin ürettiği ama sermayedarın el koyduğu artı değerin devlet ile paylaşılmış kısmıdır. Devlet bu vergilerle sermaye birikimini kolaylaştırıcı ve bu eylemini meşrulaştırıcı işlevini yerine getirmektedir. Bu nedenle de emekçiler açısından egemenlerin kendi hükümetleri için vergi toplamayı nasıl örgütlediğinin temel bir önemi yoktur. Burada sorulacak soru kimin ne kadar vergilendiği değil, kimin vergilediği ve vergi gelirleri ile neyin yapıldığı ya da yapılmadığıdır.

Tablo 8: Bazı bankaların efektif kurumlar vergisi oranları (2011)

(Kaynak: Bankaların 2012 yılı bilançolarından hesaplanmıştır)

TABLO 9: Bazı büyük şirketlerin efektif kurumlar vergisi oranları (2011)

(Kaynak: Şirketlerin 2012 yılı bilançolarından hesaplanmıştır)

* Doç. Dr. Mustafa Durmuş, Gazi Üniversitesi İİBF Maliye Bölümü

[1] Muhasebat Genel Müdürlüğü, www.muhasebat.gob.tr, Gelir İdaresi Başkanlığı Faaliyet Raporları.

[2] Agr.,

[3] Gelir İdaresi Başkanlığı, 2011 Yılı Faaliyet Raporu.

[4] Gelir Vergisi Kanunu, Md. 40/10, 89/6

[5] Katma Değer Vergisi Kanunu Md.17.

[6] Hürriyet Gazetesi, 24.05.2012.

[7] soL Haber Portalı (http://haber.sol.org.tr), 27. 05.2012.

[8] Kaynak: Gelir İdaresi Başkanlığı, www.gib.gov.tr.

[9] Bankaların ve Şirketlerin 2012 yılı bilançoları.

[10] Gümrük ve Ticaret Bakanlığı, ESBİS, Gelir İdaresi Başkanlığı, www.gib.gov.tr

Doç. Dr. Mustafa Durmuş'tan Bütçe Yazı Dizisi