MUSTAFA SÖNMEZ'in değerlendirmesi

2007 Türkiye Ekonomisi ve AKP'nin Çıkmazları

2007'de Türkiye ekonomisinin genel görünümü, AKP iktidarının IMF mutabakatıyla koyduğu hedeflere ulaşamadığını , bu anlamda kendi hedeflerinin de gerisine düşmüş bir iktidar görüntüsü sergilediğini ortaya koyuyor. Dahası, 2007'den 2008'e taşınan birçok sorun, AKP'nin işinin 2008'de kolay olmayacağının işaretlerini de veriyor.

Biliniyor ki, Türkiye ekonomisi bir süredir büyümesini ancak sıcak para girişi ve yakın yıllarda yabancı sermaye girişi ile sürdürebiliyor. Bu dış kaynağın gelmesi için yüksek faizler veriliyor, özelleştirmelerin dibi kazınıyor, yerli sermayedarlar firma ve banka satmaya özendiriliyor, kıyı yörelerde hızla gayrimenkul satılıyor. Dış kaynak girişinin 2005'te 44, 2006'da 46 milyar dolara yaklaştığını, 2007'nin 9 ayında da 37 milyar doları bulduğu gözleniyor.

Ancak, ilginç olan bu kaynak girişinin büyümeye yeterli bir tempo kazandıramadığıdır. . 2007'nin ilk 9 ayında gerçekleşen büyüme yüzde 4'te kalmıştır ve yılın tamamında yine yüzde 4 dolayında kalacağı tahmin edilmektedir,. Korkut Boratav Hoca'nın Sol web sitesinde yazdıklarından hatırlayalım: "Neoliberal dönem 1997'ye kadar Türkiye ekonomisini yüzde 4,2 civarında bir büyüme patikasına oturtmuştur. 1997'yi izleyen ve ekonominin uluslararası finansın sıkı denetimine tabi olduğu dokuz yılın ortalama büyüme hızı ise sadece yüzde 3,2'dir. Bu büyüme temposunun yeniden yüzde 4,2'ye ulaşması için milli gelirin 2007 ve 2008'de yüzde 6'lık oranlarda artması gerekli ve yeterli olacaktır. Bunun güç olacağı anlaşılıyor."

Dolayısıyla, sıra dışı ve şanslı bir dünya konjonktürü ile iktidarı çakışan AKP'nin, izlediği çarpık yol haritası yüzünden , Türkiye ekonomisinin büyüme temposunu hızlandıramadığı, tersine bir patinaja hızla sürüklediği görülmektedir. 2001 krizi sonrası girilen patika, sermaye birikimi sağlayamamaktadır.

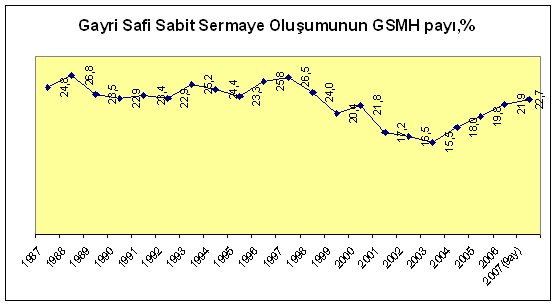

Gayri Safi Sabit Sermaye birikiminin GSMH'ye oranı 1990'lardaki düzeyinin gerisine düşmüş, 2007'nin ilk 9 ayında da yüzde 23'ün altında kalmıştır. 2001 krizi sonrasında bütün rekabet gücü, işsiz ve örgütsüz düşmüş emeğin kaba sömürüsünden gelmekte, teknolojik bir dönüşüm gerçekleştirilememektedir.

Türk kökenli sermayedarların bankalarına ve Telekom gibi özelleştirmelere gelen büyük boyutlu yabancı sermaye girişlerinin sermaye birikimini ve büyüme potansiyelini yukarı taşımadığı anlaşılmaktadır. Tersine, tüketici kredisi ve kredi kartı harcaması kışkırtmalarıyla özel tüketim artışlarına dayalı talep genişletilmiştir. Ancak burada da deniz kısa sürede tükenmenin eşiğine gelmiş ve kronik durgunlaşma belirtileri ortaya çıkmıştır.

Dış borçlanmada büyük artış

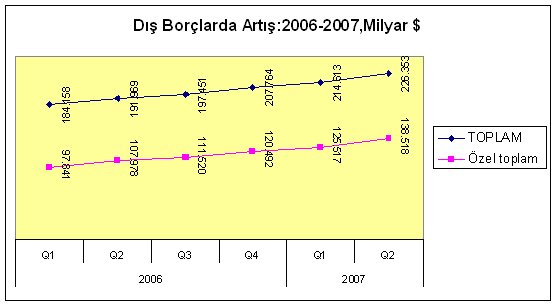

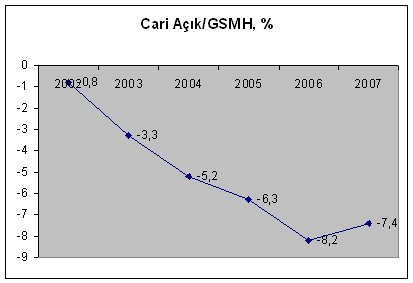

2001 sonrası oluşturulan IMF destekli yapının en kırılgan halkası cari açık, önemli bir risk olmayı sürdürmektedir. Açığın finansmanında sıcak paranın yerini doğrudan yabancı sermaye girişine bırakmasının sürdürülebilir ve kalıcı bir eğilim olduğu sanısı en büyük tehlikedir. Geçmiş yılların tortusunu oluşturan sıcak para stoku, potansiyel ve ciddi bir risk olmayı sürdürüyor. Kasım 2007 itibariyle 102,5 milyar doları bulan bu stokun çıkışını önlemek için bir türlü azaltılamayan yüksek faizler, genel faiz düzeyini yüksek tutuyor. Enflasyonda yüzde 4'lük hedefin çok gerisine düşülerek yılın yüzde 10 dolayında bir fiyat artışıyla kapanması bekleniyor. İndirilemeyen enflasyon, faiz seviyesinde de etkili olmakta, reel faizi sıcak para açısından cazip tutmak için faizler düşürülememektedir. Finansman maliyetleri, 500 büyük sanayi kuruluşu başta olmak üzere reel sektörü hızla dışarıdan borçlanmaya 2007'de de itmiştir.

2007'nin ortalarında Türkiye'nin dış borçları yüzde 61'i özel sektöre ait olmak üzere 226,4 milyar dolara ulaşmıştır. Bu , bir yılda yüzde 18 artış demektir. Düşük kur politikasına da güvenilerek yapılan bu olağanüstü borçlanmanın sahibi reel sektör, finansman maliyetlerini bu yolla azalttığına sevinirken , kendi kuyusunu kazan düşük kur politikasının defakto savunucusu, lobisi olmaya hızla kaymaktadır.

Büyüme düşüyor, cari açık direniyor

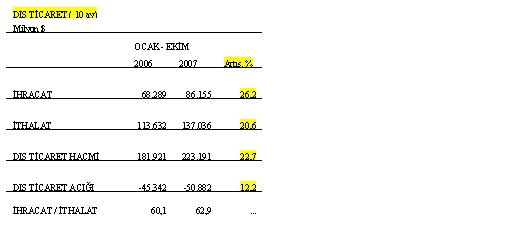

Türkiye, büyüme oranı düştüğü halde dış ticaret, giderek cari açığı gerilemeyen bir hastalığa yakalanmıştır. İlk 9 ayın büyüme oranı yüzde 4'e düşerken, 10 aylık dış ticaret açığının yüzde Dış ticaret açığını, daraltabilecek turizm vb gelirlerinin de düşük seyriyle cari açığın milli gelire oranı, (düşük büyümeye rağmen) ilk 9 ay için yüzde 7,4 dolayındadır.

Düşük büyümeye rağmen dış ticaret açığının ve cari açığın gerilemesinde, sanayi üretimin artan ölçülerde dış girdi kullanması etkilidir. Enflasyonla mücadelenin ana aracı olduğu savıyla uygulanan düşük kur politikası, yerli üretimi ve istihdamı 2007'de de süründürmüş, buna karşılık ithalatı kamçılamıştır. AB ile Gümrük Birliği de özellikle Asya'dan yapılan ithalatın artmasında etkili olmuştur. Düşük kurdaki ısrar bu hastalığı yapısallaştırma eğilimindedir.

Bölüşümde iyileşme yok…

2007'deki bölüşüm ilişkilerine bakıldığında, önceki yıllara göre bir olumlu gelişmeden sözetmek olası değildir. TÜİK'in şaibeli gelir ve tüketim anketleri, yoksulluk analizi gibi "araştırmaları" bize bölüşüm ile ilgili güvenilir doneler vermemektedir. Ancak işsizlik, reel ücret ve tarımsal donelerden bir bölüşüm fotoğrafı çıkarmak mümkündür.

Resmi açık işsizliğin, büyüme iddialarına karşın, yüzde 10'da katılaşması 2007'de de sürdü. TÜİK'in işgücü arzını düşük göstererek sakladığı gerçek işsizlik yüzde 20'leri, mutlak rakam olarak da 5 milyonu bulmaktadır. Dolayısıyla gerilemeyen işsizlik hanelere yeni gelirler getirmemiştir. İmalat sanayi reel ücretleri de gerileme eğilimini 2007'de artışa terk etmemiştir. Hükümetin seçimler nedeniyle sulandırdığı kamu maliyesi ile hanelere dolaylı bir gelir damlamışsa da akmamıştır. Tarımda büyümenin negatife dönmesi ve göçler, köylü kesiminde de önemli bir gelir erozyonu olduğunu göstermektedir.

2007'deki seçim ekonomisinin enflasyonun yeniden iki haneye tırmanmasındaki etkisi bahane edilerek yeni zam ve vergiler ise 2008'in gündemindedir. Ertelenen elektrik ve doğalgaz zamlarının yanında vergi ve harçlarda artışlar da 2008 de devreye girecek ve mali disiplinin yeniden tesisi adına kamuda kemerler hızla sıkılacak, eğitim ve sağlık başta olmak üzere sosyal harcamalar budanacak, kamu yatırımları kısılıp özelleştirmelere daha da ağırlık verilmek istenecektir.

Dünyada likidite bolluğunun 2008'de yerini likidite darlığına bırakması ve sıcak paranın aralarında Türkiye'nin de olduğu riskli ülkelerden çıkma ihtimali, AKP iktidarını zorda bırakabilecektir. Böyle bir kaçış, dış borç kullanıcısı büyük firmaları, oradan da tüm sistemi bir kaosa sürükleme potansiyelini içinde taşımaktadır.

Dış kaynak çekmede AB ve IMF çapalarına bel bağlayan iktidar,AB çapasının taramaya başlamasının ardından tek umudu olan IMF'nin ipine daha çok sarılıp farklı görünümlü de olsa IMF ile stand-by ı uzatmanın yollarını arayacaktır. Bunun da ekonomik yapıyı düşüreceği durum, bugüne kadar ortaya çıkan durumdan anlaşılmalıdır. Özellikle düşük ve orta gelirli kesimler için ise 2008'de yeni işsizlik dalgaları ve yoksullaşmalar gündemdedir. (MS/TK)

MUSTAFA SÖNMEZ'in analizi

Milli Gelir Pastasını Kabartmak

MUSTAFA SÖNMEZ'in analizi

2007 Bütçesinin Yüzde 35'i Altı Sektöre Harcandı

MUSTAFA SÖNMEZ'in analizi

2007 Enflasyonu Yüzde 20’nin Üstünde

MUSTAFA SÖNMEZ'in analizi

Dolar'la İthal Et, Borçlan; Avro'yla İhraç Et...

2007 Enflasyonu Hedefin İki Katı, Çalışanlar Zararda

Prof. Dr. ERCAN'la söyleşi

Sermaye Açlıkla Terbiye Edip İstatistiğini Tutuyor

MUSTAFA SÖNMEZ'in analizi

Kişi Başına 10 Bin Dolar Palavrası

Hayırsız Büyüme...

MUSTAFA SÖNMEZ'in analizi

Milli Gelir Pastasını Kabartmak

MUSTAFA SÖNMEZ'in analizi

2007 Bütçesinin Yüzde 35'i Altı Sektöre Harcandı

MUSTAFA SÖNMEZ'in analizi

2007 Enflasyonu Yüzde 20’nin Üstünde

MUSTAFA SÖNMEZ'in analizi

Dolar'la İthal Et, Borçlan; Avro'yla İhraç Et...

2007 Enflasyonu Hedefin İki Katı, Çalışanlar Zararda

Prof. Dr. ERCAN'la söyleşi

Sermaye Açlıkla Terbiye Edip İstatistiğini Tutuyor