DOÇ. DR. MUSTAFA DURMUŞ YAZDI

2014 Bütçesi Üzerine Bir Değerlendirme 1

2014 Merkezi Yönetim Bütçe Kanunu Tasarısı 10 Aralık tarihinde TBMM Genel Kuruluna gelecek ve en fazla 20 gün sürecek olan bir görüşmeler süreci sonrasında, iktidar partisinin yeterli çoğunluğa sahip olmasından dolayı kabul edilecek, sonrasında da Cumhurbaşkanı tarafından onaylanarak yürürlüğe girecek. Böylece Hükümet 2014 yılı boyunca toplayacağı vergiler ve yapacağı harcamaları ve bunları üzerine inşa ettiği eylemlerini meşrulaştırmış olacak.

Tarihsel bir süreç olarak ele aldığımızda kamu bütçelerinin çok önemli siyasal, ekonomik ve yönetsel belgeler olduğu görülür. Zira bütçeler sosyal sınıflar arasındaki mücadelenin önemli alanlarından biri ve egemen - yöneten sınıfların en önemli ekonomi ve maliye politikası araçları, aynı zamanda da hükümetlerin demokratik, sosyal hak ve özgürlükler konusundaki duruşlarının en önemli göstergeleri oldular.

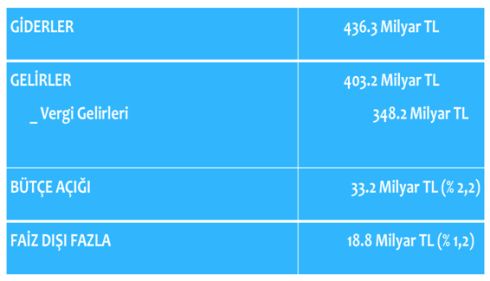

Bu bağlamda 2014 bütçesi 436 milyar TL’lik bir harcama ve 403 milyar TL’lik bir gelirin, 33 milyar TL’lik bir açığın ve 19 milyar TL’lik bir faiz dışı fazlanın hedeflendiği[1] bir iktisadi ve siyasi bir belge ve ekonominin bütünü ve toplumsal sınıf ve kesimler üzerinde önemli etkilere neden olacak bir politika aracı niteliğindedir. Bu nedenle de ekonomi-politik bir bakış açısıyla bir analizi gerektirmektedir.

TABLO 1: 2014 BÜTÇESİ

Bütçeyi bürokratlar hazırlar

2014 Merkezi Yönetim Bütçesi, hem hazırlanışı hem de denetlenmesi anlamında, daha öncekiler gibi, demokratik katılımcılığı esas almadan, toplumun en geniş kesimlerinin müzakere ve onayına başvurulmadan hazırlanmıştır.

Bütçe öncesinde Orta Vadeli Program hazırlanmaktadır. Bu Programı Kalkınma Bakanlığı hazırlar, Bakanlar Kurulu onaylar. Bu program ile ülkenin üç yıllık (2014–2016) geleceğini ilgilendiren kalkınma planları, stratejik planlar, makro politikalar ve ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükler belirlenir. IMF, Dünya Bankası, uluslararası finans kapital kuruluşları, işveren örgütleri ve sermayenin Parlamentodaki temsilcilerinin etkisi altındaki bakanlık bürokratlarınca hazırlanan bu program TBMM’nin onayından geçmez.

Bütçe öncesinde hazırlanması gerekli ikinci plan Orta Vadeli Mali Plandır ve bu plan Maliye Bakanlığı tarafından hazırlanır ve Yüksek Planlama Kurulu adı verilen ve başbakan ve bakanlardan / politikacılardan ve bürokratlardan oluşan bir kurulca kabul edilir. Gelecek üç yıla (2014- 2016) ilişkin toplam gelir ve gider tahminleri ile birlikte hedef açık ve borçlanma durumu ile kamu idarelerinin ödenek teklif tavanlarını içeren bu plan aslında devletin halktan ne kadar vergi vb alacağını ve bunu nasıl harcayacağını belirler.

Üçüncü aşamada Bütçe hazırlanması gerçekleşir. Burada ne kadar vergi gelir toplanacağına Maliye Bakanlığı karar verirken, harcamacı kuruluşların ödenek taleplerini sunarken dikkate alacakları bütçe rehberi de Maliye Bakanlığı’nca hazırlanır. Daha sonra Merkezi Yönetim Bütçe Kanun Tasarısı haline getirilen bu tasarı mali yılbaşından (1 Ocak) en geç 75 gün önce Bakanlar Kurulu’nca Meclis’e sunulur. Bu tasarı önce Meclis Plan Bütçe Komisyonu’nda ardından da Meclis Genel Kurulu’nda görüşülerek son şeklini alır. Usulen Cumhurbaşkanının onayına sunulur ve onaylanarak yasalaşır.

Kısaca gelecek üç yılı karara bağlayan böyle önemli bir karar alma süreci toplamda dört ayı dahi bulmaz. Hatta bazı yıllar olduğu gibi bu süre daha da kısalır. Program ve Plan uluslararası sermayenin güdümündeki kuruluşlar ve onların direktiflerinden çıkamayan bürokratlarca hazırlanır. Bütçe hazırlama rehberi hep aynıdır, değişmez; bürokrasi, hükümet/ politikacı ve sermaye üçgeninde hazırlanır ve sadece toplamda 20 gün Meclis Genel Kurulunda görüşülerek karara bağlanır.

Bir başka anlatımla, bütçe hazırlama sürecinde; emekçiler, işçiler, halklar, onları doğrudan temsil eden örgütler, işçi sendikaları, demokratik kitle örgütleri ya da parlamentoda temsil edilmeyen siyasal partiler yer almadığı gibi bu sürecin yerellerde tartışılmasına da izin verilmez.

Veri verilmediği için denetim de tam yapılamıyor

Halkın bütçe süreçlerinden dışlanması bir kez de uygulanmış olan bütçelerin yani yapılan harcamaların ve toplanan vergilerin denetlenmesi sırasında ortaya çıkar. Türkiye’de gerçek bir bütçe denetimini önleyen uygulamalar aşağıda özetlenen biçimlerde ortaya çıkmaktadır:

(i) Anayasada Sayıştay, merkezi yönetim bütçesi kapsamındaki kamu idareleri, sosyal güvenlik kurumları ile mahalli idarelerin bütün gelir ve giderleri ile mallarını Türkiye Büyük Millet Meclisi adına denetlemek ve sorumluların hesap ve işlemlerini kesin hükme bağlamak ve kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmakla görevli olan kurum[2] olarak tanımlanmıştır.

Ancak Sayıştay tarafından yürütülen dış denetim yapılan harcama ve toplanan gelirlerin mevcut hukuka ve mevzuata uygunluğu ile sınırlı bir denetimdir. Yapılan harcamalarla halka dönük hangi ihtiyaçların ne ölçüde karşılandığını içeren bir denetim değildir. Buna rağmen son yıllarda merkezi yönetim altındaki idareler Sayıştay’a gerekli bilgi ve belgeleri sunmamakta ya da eksik sunmaktadırlar. Bu nedenle de Sayıştay’ca son derece daraltılmış bir dış denetim dahi fiilen yapılmamaktadır.

Bu durum Sayıştay’ın 2012 Yılı Dış Denetim Raporu’nda şöyle ifade edilmiştir[3]: “Genel bütçe kapsamındaki kamu idarelerinin tüm gelir, gider ve mallarına ilişkin işlemlerinin raporlandığı kurumsal düzeyde müstakil mali tabloları, 5018 sayılı Kanun’un öngördüğü şekilde üretilememekte ve Sayıştay denetimine sunulamamaktadır.”

Bu nedenle de, aralarında Başbakanlık, Diyanet İşleri Başkanlığı, Emniyet Gn. Md, T. Halk Sağlığı Kurumu, Kamu Hastaneleri Kurumu, Jandarma Genel Komutanlığı, Milli Eğitim Bakanlığı, Milli savunma Bakanlığı, MİT ve belediyeler gibi çok sayıda kamu idaresinin 2012 yılına ilişkin mali rapor ve tabloları hakkında görüş bildirilememiştir:

Oysa bu raporlara kısıtlı olarak yansıtılsa da bazı çarpıcı tespitler de mevcuttur: “…Diyanet İşleri Başkanlığı yurtdışı teşkilatı tarafından tahsil edilen Hac ve Umre gelirlerinin bir kısmının Hac ve Umre Hesabına aktarılmadığı tespit edilmiştir[4]… Belediyeler tarafından otopark bedellerinin tahakkuk ve tahsil ettirilmediği, tahsil edilen tutarların muhasebe kayıtlarında gösterilmediği, tahsil edilen otopark bedellerinin Otopark Yönetmeliği’ne aykırı olarak kullanıldığı tespit edilmiştir[5].”

(ii) Yedek ödeneklerin kullanılabilecek üst miktarı yılbaşında 665,2 milyon TL olarak açıklanmış olmasına rağmen, 2012 yılında yedek ödenekten yapılan toplam aktarma tutarı yılsonu itibariyle 30,9 milyar TL. olarak gerçekleşmiştir[6]. Oysa Kanuna göre yedek ödenek tutarı başlangıç ödeneklerinin yüzde 2’sini aşmamalıdır. Fiilen bu oran yüzde 9 civarında gerçekleşmiştir. Yani AKP Hükümeti yedek ödenek artışı sınırına uymayarak 2012 bütçesini istediği gibi kullanmıştır.

(iii) Yasal olmayan bir biçimde Ödenek Üstü Giderler toplamı 2012 yılında 15 Milyar TL olmuş, böylece de toplam ödeneklerin yüzde 4’üne ulaşmıştır[7]. Diğer taraftan 5018 Sayılı Kanunun “Ödeneklerin kullanılması” başlıklı 20 /1 maddesinde seferberlik ve savaş ilanı vb hallerin dışında : “kamu idarelerinin, bütçelerinde yer alan ödeneklerin üzerinde harcama yapamayacağı” belirtilmiştir[8]. Bu yıl böyle bir seferberlik ya da savaş durumu olmamasına rağmen ödeneklerin neden aşıldığı, bu kaynakların nereye harcandığı açıklanmamıştır.

Bütçe dışı fonlar Meclis denetiminin dışında

(iv) Önemli bir miktarda gelir ve harcama, Başbakanlık Tanıtma Fonu, Başbakanlık Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu, Özelleştirme Fonu, Destekleme ve Fiyat İstikrar Fonu ve Savunma Sanayiini Destekleme Fonu gibi beş bütçe dışı fonlarda tutularak bu faaliyetlerin Meclis’in denetiminden kaçırılması sağlanmaktadır. Bu fonların 2013 yılı itibariyle varlıklarının toplamı 47 milyar TL’yi bulmakta[9] ve gelirleri, Gelir Vergisi, ÖTV, Kurumlar Vergisi, trafik cezaları, milli piyango gelirleri ve asıl olarak da genel bütçeden yapılan aktarmalardan oluşmaktadır. Gelirleri ve giderleri Meclis onayına bağlı olmadığından siyasal iktidarlara büyük kolaylık sağlayan bu fonların denetimleri ise ciddi bir sorundur.

(v) Bütçe içi bir fon olan İşsizlik Sigortası Fonu’nun varlığı ise 60 milyar TL’yi aşmıştır. Bu Fon son zamanlara kadar daha ziyade amacı dışında (işsizlere işsizlik yardımı gibi), Bütçeye yama yapmak amacıyla kullanılmıştır[10].

Bütçe hakkı ortadan kaldırılıyor

Böylece her ne kadar 2014 MY Bütçe Kanunu Tasarısında kamu gelirlerinin GSYH içindeki payı yüzde 23,5 olarak hesaplanmış olsa da gerçek oran bunun çok üstündedir. Yani siyasal iktidar her yıl işçilerin, emekçilerin yaratmış olduğu artı değerin yaklaşık üçte birine vergi, prim, fon ya da kamusal hizmet fiyatlaması adı altında el koyarken, bu el koyduğu gelirleri nereye harcadığı konusunda bilgi vermeye yanaşmamaktadır. Gerek bütçe gelirleri gerekse de harcamaları yönünden yeterince denetlenememektedir. Bu halkın toplanan vergilerin nasıl harcandığının hesabını siyasal iktidarlardan sormak anlamına gelen ve yüzlerce yıllık mücadelelerle kazanılmış olan “Bütçe Hakkının” ortadan kaldırılması demektir.

Bu tespitler sırasıyla; yerinden ve yerelden yönetim oluşturmanın, demokratik bir yerel yönetim modeli geliştirmenin, böylece yerel demokrasiyi güçlendirmenin ve özerk meclislerin idari yapısının benimsenmesi için mücadele etmenin; doğrudan demokrasi ilkelerine uygun olarak, katılımcı yerel yönetim modelini yerleştirmenin; bütçenin bu ülkenin halklarınca, işçilerince ve emekçilerince belirlenmesinin ve denetlenmesinin geleceğimiz açısından ne denli önemli olduğunu ortaya koymaktadır. (MD/HK)

* Doç. Dr. Mustafa Durmuş, Gazi Üniversitesi İİBF Maliye Bölümü

[1] T.C. Maliye Bakanlığı, 2014 Yılı Merkezi Yönetim Bütçe Kanunun Tasarısı ve Bağlı Cetveller, Ankara, 2013, s. 37.

[2] T.C. Sayıştay Başkanlığı, 2012 Yılı Dış denetim Genel Değerlendirme Raporu, Ankara, Eylül 2013, s. 3.

[3] Agr., s. 26.

[4] T.C. Sayıştay Başkanlığı, Diyanet İşleri Başkanlığı 2012 Yılı Denetim Raporu, Ankara, Eylül 2013, s. 12.

[5] T.C. Sayıştay Başkanlığı, 2012 Yılı Dış denetim Genel Değerlendirme Raporu, Ankara, Eylül 2013, s. 33.

[6] T.C. Sayıştay Başkanlığı, Genel Uygunluk Bildirimi, 2012 Yılı Merkezi Yönetim Bütçesi, Ankara, Eylül 2013, s. 9.

[7] Agr., s. 15.

[8] Agr., s. 16.

[9] https://portal.muhasebat.gov.tr

[10] http://www.tepav.org.tr/tr/haberler

2014 Bütçesi Kabul Edildi

TOPLUMSAL CİNSİYETE DUYARLI BÜTÇELEME KONFERANSI

"Bütçe Ülkenin Değerlerini Yansıtır"

Bütçe Çatışma Değil Refah İçin Kullanılmalı

Bütçeyi Onaylamayanlar Taksimde Buluştu

Bütçelemede Kadın Lehine Ayrımcılık Şart!

Toplumsal Cinsiyeti Gözeten Bütçe Nedir?

2014 Bütçesi Kabul Edildi

TOPLUMSAL CİNSİYETE DUYARLI BÜTÇELEME KONFERANSI

"Bütçe Ülkenin Değerlerini Yansıtır"